2024年6月現在投資成績

新NISAが始まり、リスク許容度がメキメキと伸びてきた昨今。

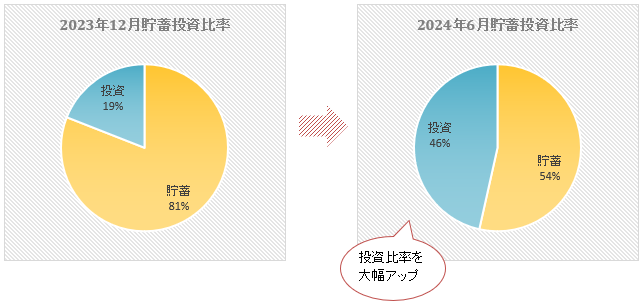

2023年12月から、半年足らずで金融資産が1千万ほど増えました。

資産増の理由

・夫のDCを私が組み替えた⇒2割定期預金・残り投資

・お互いの新NISA成長枠を速攻埋めた

・勢いが止まらず、お互いの特定口座でも買い始めた

・住宅ローンを昨年6月に完済したので入金力が上がった

・ナスダックとかに手を出した

夫のDCスイッチング

夫のDCはコロナ以降、夫が全部定期にしちゃっていた・・・

コロナ後の超上げ相場を逃しまくっていた・・・

あほやねん。しかし、ちゃんと夫は私に相談していた。

私は「いいんじゃね?」とか適当にあしらった。

そう、あの時は私の投資力はゴミカスだった。

旧つみたてNISAに月2,000円、その後奮発して5,000円とか入れてたショボさ。

どんだけ、リスク許容度低いんじゃ。

ちなみに私が持ってる投信で一番上がっているのは90%の利回りですよ・・・

100万いれてたら90万の含み益ですよ・・・

ああ、あの時の私を恨み申します・・・

昨年末に夫のDCを私が組み替えて、2023年度後半からの上げはゲットできた。

それだけで約半年で200万増。

お互いの成長枠を速攻埋めた

成長枠は各240万。

リスク許容度の低い私はなかなか埋めることができず・・・

悩みに悩んで脳が完全に疲労した時に結構ブッパした。

もうね、普通の神経じゃ買えない。

だから脳が疲労している時を狙う。

それでも2月くらいかな・・・ああ、年始に入れときゃ良かった。

つみたて枠は設定失敗して一気に買えず・・・お互い月10万積み立てている。

ちなみに夫のNISAはウンコみたいな利率の財形を解約してそこから入金している。

成長枠を埋めても米株の勢いは止まらないので、欲をかいて特定口座でも買い始めた。

おかげで、貯蓄と投資の比率を5分5分くらいまでもってこれた。

ナスダックとか買ってみた

低リスク許容度なオルカンしか買わなさそうな私ですが・・・

何か勢いでナスダックにも手を出した。

今のナスダックまさにスカイロケット中。

もっと買っておけばよかった。

ナスダックは脳疲労中に買った。私の普通の神経では買えない。

ちなみに今は高すぎて、手を出したくない。円安だし。

しかし、こうやって何度も上げ相場を逃している・・・

年始にさ、有り金突っ込んでたらなぁ・・・

まぁ、それができない性格だから、未だに貯蓄の方が比率高いんですけど。

今後の投資計画

この前、脳疲労中に6月のボーナスを少々突っ込んだ。

しかし、その後ナスダックもS&P500も上がっており、なかなか追加購入しづらい。

そうやって、また上げ上げを逃すのだけど・・・

今またすっごい円安になってるし買いにくいよね。

また日銀が介入したら、とりあえず日本円を米ドルにして、MMFでも買おうかな。

あとは脳疲労した時にナスダックを買い増す予定。

後は日々の節約をして入金力を上げる!

投資はあくまでも余剰資金で行う。

下がっても狼狽売りはしない。

この辺を守りながら、リスク取っていくぞー。

今日の高値は明日の安値。

資本主義経済はリスクを取りたくない人間から、リスクを取ってもいい人間が利益を吸い上げるようにできている。(山崎元氏)

経済評論家達の名言を唱えつつ、頑張るぞ。